家計の節約を考えていて、まずは固定費である保険料から見直すことにしました。

見直した結果がこちら

おはようございます🌞

今日は、朝から保険の見直し✏️

見直せば見直す程、保険っていらないんじゃないかと思う。。

今まで死亡保険の積立してたけど、同額を積立てNISAで投資したら500万の差が出た😱

保険入るのが当然と思ってたけど、何コレ😰#ブログ初心者 #保険 #ブログ仲間募集中

— りか | やさしいイラスト | webデザイン (@syufree2) July 28, 2019

という感じです。この記事は

- 家計の固定費を見直したい

- 保険の見直し時期

という方におすすめの記事です。

目 次

生命保険(積立)、医療保険すべて解約することにしました。

結論からいうと、生命保険(積立)、医療保険すべて解約することにしました。

33歳から加入していたのですが、その時は貯蓄が苦手だし積立で貯金感覚で貯まるならもしもの時、保険もついてありがたい。と思って加入しました。

あれから3年、、妊娠とマイホーム購入をきっかけに保険を見直そうと思い

- 住宅ローンの団信(旦那さんがなくなったらローンが0円になる)があるので生命保険を見直し

- 子供の学資保険を考える

という機会が訪れました。

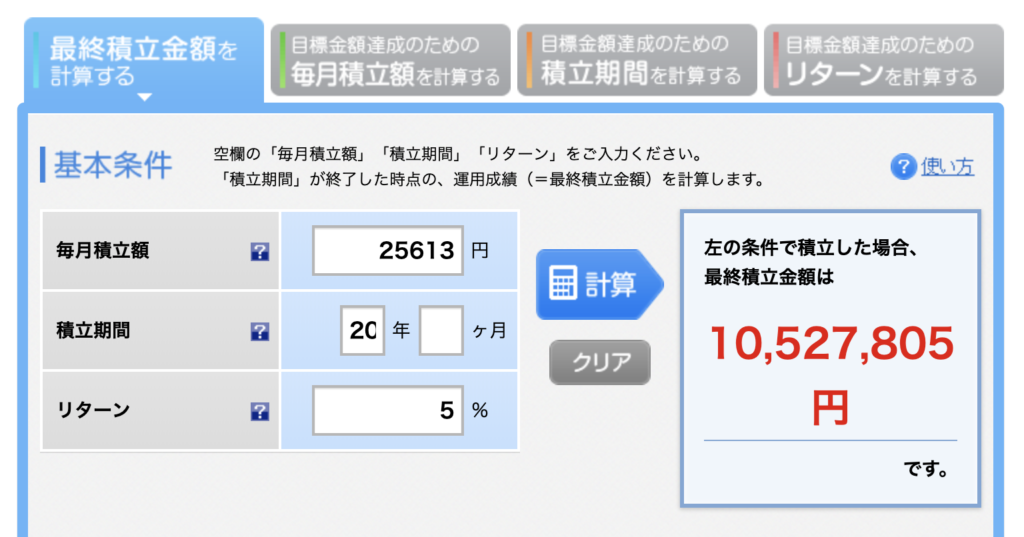

今は月々25,613円の保険料

今は旦那さんが生命保険と医療保険、私が医療保険に入っていて

月々25,613円になります。

生命保険の内容は

- 積立(月々16,000円)

- 54歳まで貯めてそこから元手の109%(それまでに解約すると元本割れ)

- 54歳の時点で積立400万か436万になり+36万

20年貯めて+36万、、

あれ?

お金の勉強

ここからお金の勉強が始まりました。

まず、選択肢として

- 他の生命保険会社にする

- 掛け捨てにして費用を減らす

- 積立NISAをする

他の生命保険にする

実際のところ他者にしたところであまり金額に差が出ることはなく、積立にしている以上年数を重ねて元本割れしないところまで貯めるという形になります。

掛け捨てにする

これは金額にすると生命保険が16,000円から1,500円程度に下がるので月々15,000円浮くと思えばかなり効率も良さそう

積立NISAをする

これが今のところ、一番胸アツです

積立NISAとは?

- 年間40万円までの非課税枠

- 最長20年間積立

- 国が定めた基準を満たした投資信託

という内容で、分かりやすく言うと最高月々33,000円、20年間、非課税で運用するよ、と。

本来なら投資には20%の税率が掛かりますが、積立NISAなら掛かりません。

積立NISAでシミュレーション

では、実際運用ってどんなもんなの?

ということで、シミュレーションしてみました。

結果がこちら。

毎月の保険料(25,613円)をそのまま20年間運用。

(※リターンはS&P500にしたときの平均%)

20年後には10,527,805円

積立金額約614万がおよそ1,052万に。

+438万

何これ。。

「運用ってこういうことなの?」

「お金に働いてもらうってこういうことなの!?」

※もちろん投資なので元本割れもあるので、あくまで自己責任です。

保険(積立)の解約を決めました

ということで、我が家は積立NISAにすることにしました。

かといって、生命保険に全く入っていないというのも子供の将来の為に不安はのこるので、掛け捨て最低額で加入することにしました。

ライフネット生命の10秒見積もりで

30代1,000万円の保証で、月々1,467円。

これにします!

お金の勉強をする

今回は本当にお金の勉強の必要性を感じました。

学校では教えてくれないし、自分で動くことが大切。

お金の勉強不足過ぎる。。

未来の子供達には、学校でも教えて欲しい。

周りの大人ですらよく分かってない人が多いし✔︎皆が入ってるから=安心

ってなってる。選択肢がある今、お金の勉強は大事💪👶#ブログ初心者 #ブログ仲間募集 #ブログ書け #お金 #投資 #保険

— りか | やさしいイラスト | webデザイン (@syufree2) July 28, 2019

家族の為にも、しっかり勉強していきますっ!